Le 25 janvier dernier, le conseil municipal de Saint-Armand présentait son budget pour l’année 2022, révélant par la même occasion une augmentation notable des taxes due à une inflation foncière de 17 % et, pour les résidents de Philipsburg reliés à l’aqueduc, une hausse importante du coût de l’eau potable. Ce budget a été adopté lors de l’assemblée municipale du 7 février et les citoyens ont été informés de ses points saillants dans le bulletin que l’hôtel de ville a distribué dans la semaine du 14 février.

Ce que demandent les quelque 300 signataires de la pétition :

Nous, les soussignés citoyens de Saint-Armand, demandons au Conseil municipal de la ville de Saint-Armand de maintenir provisoirement le même niveau de taxation que pour l’année 2021 et ce, jusqu’à ce qu’une évaluation puisse être effectuée par une tierce partie indépendante et une justification financière de l’augmentation (revenus, dépenses, actifs et dettes) émise.

Le conseil municipal avait-il le droit d’agir comme il l’a fait ?

Au ministère des Affaires municipales et de l’Habitation (MAMH), on nous précise que les élus municipaux ont la responsabilité de produire un budget annuel, normalement en décembre mais, parfois, en janvier, comme cela a été le cas à Saint-Armand cette année.

La préparation du budget nécessite qu’on établisse le taux de taxation et les élus municipaux disposent de toute la latitude nécessaire pour le faire. Ils n’ont aucun contrôle sur le rôle d’évaluation, qui détermine la valeur des immeubles, mais il est dans leur pouvoir de fixer le taux de taxation qui permettra d’équilibrer le budget. Rappelons que les municipalités ne sont pas autorisées à présenter un budget déficitaire.

Que l’on soit en accord ou non avec les choix budgétaires de nos élus, il nous faut reconnaître qu’ils avaient les pleins pouvoirs pour procéder comme ils l’ont fait. Une consultation auprès d’un avocat spécialisé en droit municipal nous a appris que seul un procès en Cour supérieure permettrait d’invalider la résolution par laquelle le budget et le taux de taxation ont été adoptés le 7 février dernier. Cet avocat nous a aussi laissé entendre qu’il y avait peu de chances qu’une telle requête soit recevable par la Cour, chose qui nous a également été confirmée par un conseiller du MAMH.

Dans ce contexte, il semble peu pertinent d’exiger le gel des taxes et l’intervention d’une tierce partie, comme le font valoir les pétitionnaires. À moins de démontrer à un juge de la Cour supérieure que les élus ont erré en droit ou ont fait preuve de négligence manifeste, il nous faudra vivre avec le budget adopté et payer les comptes de taxes déjà émis.

Que faire alors ?

On peut pour le moins demander aux membres du conseil municipal d’exposer aux citoyens les raisons ayant motivé leur décision et de répondre à leurs questions et préoccupations à cet égard. Des questions pertinentes ont été posées auxquelles nous souhaiterions obtenir des réponses. Une fois bien informés, qui sait si une bonne discussion n’ouvrirait pas de nouvelles avenues pour l’établissement des budgets des années à venir ?

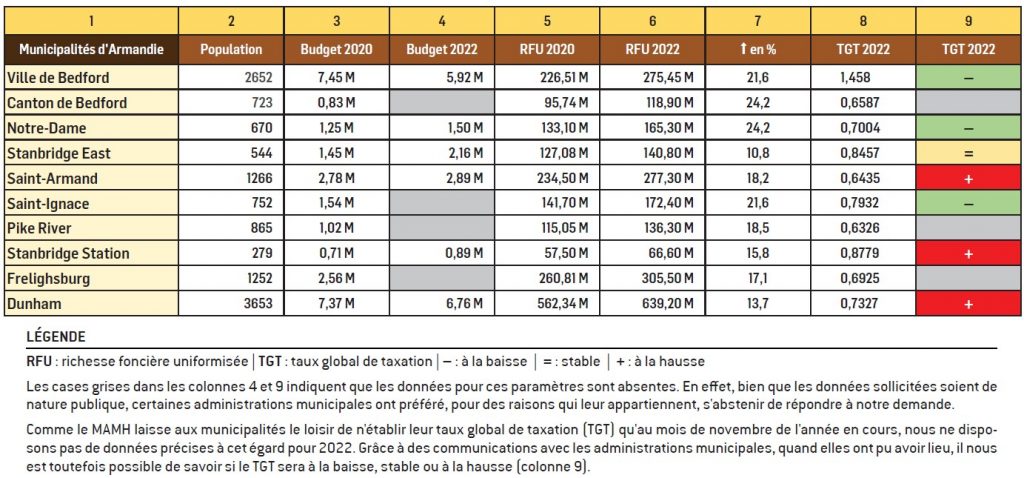

Entre-temps, le tableau comparatif du taux de taxation des dix municipalités de l’Armandie présenté ci-dessous ainsi que la discussion qui suit devraient permettre de mettre les choses en perspective. Les données qu’il comporte ont été recueillies sur le site du MAMH ainsi que sur ceux des municipalités qui en ont publié. Nous avons également obtenu un complément d’informations de la part de diverses administrations municipales.

Remarquons, en premier lieu, que ces données concernent la taxe foncière, soit la taxe sur la valeur des propriétés de chacune des dix municipalités de l’Armandie, en sachant que l’essentiel des revenus municipaux provient de cette taxe. On doit donc tenir compte de deux variables : la valeur de la propriété et le taux de taxation pratiqué par la municipalité.

La valeur foncière

L’évaluation municipale des propriétés, ou évaluation foncière, est effectuée par une firme d’experts embauchée par la MRC de Brome-Missisquoi. Le travail des évaluateurs est soumis à un cahier des charges détaillé qui se fonde sur un certain nombre de variables provenant du marché et sur divers critères imposés par le gouvernement du Québec. Mises à jour tous les trois ans, les évaluations sont inscrites dans le rôle municipal du territoire donné. La dernière a été rendue publique l’automne dernier (2021).

La richesse foncière uniformisée (RFU, colonnes 5, 6 et 7) qui, en résumé, consiste en la valeur globale de tous les immeubles d’un territoire donné, varie d’une municipalité à l’autre. Ainsi, un coup d’œil rapide à la colonne 6 nous informe que la ville de Dunham affiche, et de loin, la plus grande richesse, suivie de la ville de Bedford et des municipalités de Saint-Armand et de Frelighsburg. Quant aux chiffres de la colonne 7, ils nous indiquent que Canton de Bedford et Notre-Dame-de-Stanbridge ont connu la hausse de la RFU la plus substantielle et que Saint-Armand et Saint-Ignace suivent de près.

Rappelons que l’évaluation municipale et celle de la RFU relèvent directement de la MRC et non des divers conseils municipaux, qui ne peuvent nullement influer sur elles.

Le taux de taxation

Par contre, les élus municipaux peuvent intervenir sur le taux de taxation, par exemple, en l’abaissant quand la valeur des propriétés augmente, histoire d’éviter une hausse des taxes. Cette dernière approche est d’ailleurs généralement celle qu’ils privilégient, convaincus que c’est ce que souhaitent les citoyens.

Il y a toutefois des limites pour une municipalité à renoncer, année après année, à une augmentation de ses revenus, puisque son développement s’en trouve alors sérieusement ralenti, que les services offerts aux citoyens en souffrent inévitablement et qu’on finit par assister à une dévitalisation.

Revenons au tableau. La colonne 8 nous indique que Pike River, Saint-Armand et Canton de Bedford affichent les taux de taxation les plus bas. Quant à ceux de la ville de Bedford et de la municipalité de Frelishburg, dont la richesse foncière est comparable à celle de Saint-Armand, ils sont nettement plus élevés. On ne peut donc que constater que les choix concernant le taux de taxation sont davantage politiques que fondés sur des considérations purement comptables.

En outre, en consultant la colonne 9, on observe que les municipalités qui abaissent leur taux cette année, présentaient toutes, dès 2020, des taux supérieurs à celui de Saint-Armand. Cela donne à penser que, dans ce cas également, elles confortent la décision politique prise dans le passé de se conformer plus ou moins au taux moyen de la région.

D’autre part, même en tenant compte de l’augmentation du taux prévue cette année, Saint-Armand atteindra à peine la moyenne de l’ensemble des dix municipalités de l’Armandie (chiffres précis à venir).

Bref, force est de constater que, en matière de taxe foncière, la situation de Saint-Armand ne justifie peut-être pas le rejet des décisions prises par son conseil municipal.

Là où le bât blesse

En revanche, les tarifs imposés aux résidents de Saint-Armand qui sont branchés à l’aqueduc et au système d’égout de Philipsburg ont vraiment de quoi surprendre. Voyons d’abord le cas de l’aqueduc ; nous reviendrons plus tard sur le système d’égout.

Cette année, la taxe d’eau augmente de 157 % à 205 %, si bien que la facture de certains résidents peut atteindre les 500 $. Cette hausse est beaucoup plus importante que celle de la taxe foncière et, à la lumière des données disponibles, elle s’explique difficilement.

Cet aqueduc, qui appartient à Saint-Armand, est alimenté en eau potable par l’usine de filtration de Philipsburg, laquelle est la propriété de la ville de Bedford. L’eau est puisée dans la baie, puis filtrée. Si elle est, en bonne partie, destinée à alimenter la ville de Bedford, un certain volume est acheminé aux citoyens de Philipsburg via son aqueduc. Selon nos informations, on se serait entendu sur un volume de 45 000 m3 par an.

Or, la firme embauchée par Bedford pour gérer l’usine estime que, depuis 2017, voire avant, cet aqueduc en consomme beaucoup plus, les données enregistrées par le compteur d’eau numérique installé à son entrée par Bedford en 2020 en faisant foi. Cela se reflète également dans la facture qui, cette année-là, a augmenté d’environ 165 %, passant d’environ 32 000 $ à plus ou moins 85 000 $.

Tant du côté de Bedford que de celui de Saint-Armand, on nous a expliqué que de nombreux compteurs d’eau installés dans les résidences desservies par l’aqueduc de Philipsburg étaient défectueux. On ignore pourquoi ils le sont et depuis combien de temps. Étant donnée cette situation, il y a tout lieu également de se demander comment on a bien pu établir les montants à payer pour les années 2017-2018-2019. Mystère ! Il faudra pourtant obtenir un jour des réponses à ces questions.

Le principe utilisateur-payeur

Au départ, il avait été convenu que les coûts de construction, d’opération et d’entretien de l’aqueduc seraient assurés par les utilisateurs selon le principe de l’utilisateur-payeur, les autres citoyens de Saint-Armand n’ayant pas à payer pour un service qu’ils ne reçoivent pas. Pour savoir si ce principe a été respecté de 2017 à 2020, il faudrait pouvoir comparer les dépenses afférentes à l’aqueduc avec les revenus de la taxe d’eau payée par les citoyens qui y sont branchés. Or, au moment d’écrire ces lignes, nous n’avons pas encore accès à ces données. Le 28 mars, la directrice adjointe de Saint-Armand nous écrivait ce qui suit : « Un bilan des dépenses et des revenus en lien avec l’approvisionnement en eau potable, l’entretien du réseau d’aqueduc et l’entretien du réseau d’égout est présentement en préparation et sera déposé au conseil municipal dans les prochains mois. » Il nous faudra donc faire preuve de patience avant de savoir de quoi il en retourne. D’autres informations manquent d’ailleurs à ce dossier, qui aura nécessairement une suite dans un prochain numéro.

Le saviez-vous ?

Revenu-Québec offre une « subvention pour aînés relative à une hausse de taxes municipales » visant à compenser en partie une hausse sensible de la valeur immobilière de leur propriété. Vous pourriez y avoir droit si, au 31 décembre 2021, vous résidiez au Québec, aviez 65 ans ou plus, étiez propriétaire de votre résidence depuis au moins 15 années consécutives, et si votre revenu familial pour l’année 2021 ne dépassait pas les 53 300 $.

Pour en faire la demande, télécharger le formulaire à l’adresse suivante :

https://www.revenuquebec.ca/documents/fr/formulaires/tp/TP-1029.TM%282021-11%29.pdf

Avez-vous lu?

- Un complexe résidentiel locatif de 252 unités verra le jour.

- Souveraineté municipale

- Villas des Rivières : pas de progrès

- Dépôt du rapport financier vérifié de Saint-Armand

- Saint-Armand change encore de DG

- Villas des Rivières

- Le droit de savoir et la transparence

- Le droit de savoir

- Résultats des élections municipales en Armandie

- France Groulx élue au conseil du Canton de Bedford

Laisser un commentaire

Nous n’acceptons pas les commentaires anonymes et vous devez fournir une adresse de courriel valide pour publier un commentaire. Afin d’assumer notre responsabilité en tant qu’éditeurs, tous les commentaires sont modérés avant publication afin de nous assurer du respect de la nétiquette et ne pas laisser libre cours aux trolls. Cela pourrait donc prendre un certain temps avant que votre commentaire soit publié sur le site.